Единый налоговый платеж

В соответствии со ст. 45.1 НК РФ уплату имущественных налогов и налог с доходов физического лица (п.6 ст.228 НК РФ) возможно произвести посредствам уплаты единого налогового платежа.

Единый налоговый платеж физического лица (далее – ЕНП) – денежные средства, добровольно перечисляемые в бюджетную систему Российской Федерации налогоплательщиком – физическим лицом, либо за него третьим лицом, в счет исполнения обязанности по уплате транспортного налога, земельного налога и (или) налога на имущество физических лиц (ст.45.1 НК РФ).

Новый порядок позволяет налогоплательщику упростить процедуру уплаты имущественных налогов посредством уменьшения количества платежей (по видам платежей и по налоговым периодам), минимизирует вероятность ошибок при ее осуществлении.

ЕНП не исключает право налогоплательщика уплачивать налоги по существующей схеме, т.е. по каждому налогу отдельно. ЕНП может быть перечислен физическим лицом одной суммой или частями, в том числе авансом, в любое время, в том числе до получения налогового уведомления.

Все дальнейшие действия по погашению имеющихся обязательств налогоплательщика по уплате имущественных налогов по месту нахождения соответствующих объектов налогообложения, в том числе находящихся на территориях различных субъектов Российской Федерации, производятся налоговым органом самостоятельно.

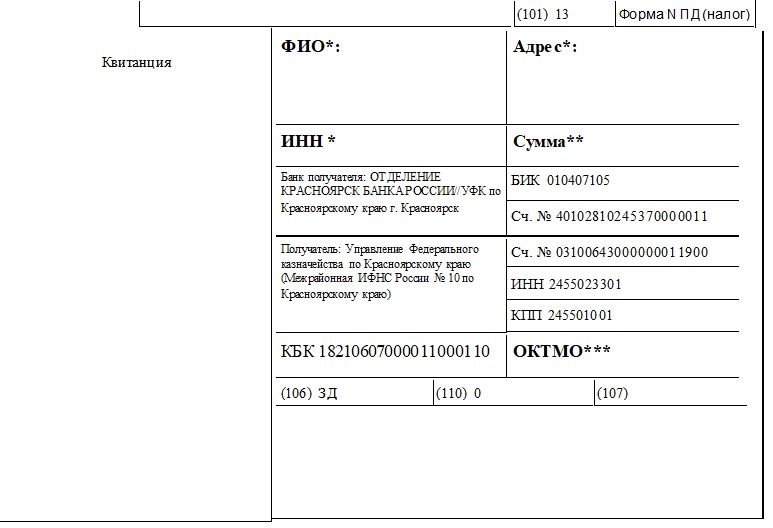

Реквизиты для уплаты ЕНП:

* указывается ФИО, Адрес, ИНН физического лица (месту пребывания – при отсутствии у такого лица места жительства на территории РФ), а при отсутствии у налогоплательщика – физического лица места жительства и места пребывания – по месту нахождения одного из принадлежащих данному лицу объектов недвижимого имущества;

** сумма указывается согласно имеющейся информации о задолженности (возможно больше)

*** указывается значение кода ОКТМО муниципального образования по месту жительства налогоплательщика – физического лица (месту пребывания – при отсутствии у такого лица места жительства на территории РФ), а при отсутствии у налогоплательщика – физического лица места жительства и места пребывания – по месту нахождения одного из принадлежащих данному лицу объектов недвижимого имущества.