Архив за день: 27 февраля, 2022

Информация для размещения в периодической рубрике «Новости налогообложения в вопросах и ответах»:

- Как можно заявить о праве на получение налоговой льготы по имущественным налогам физических лиц?

Льготы по уплате налога на имущество физических лиц, транспортному и земельному налогам предоставляются на основании заявления. Форма заявления о предоставлении налоговой льготы, порядок ее заполнения, формат представления такого заявления в электронной форме утверждены приказом ФНС России от 14.11.2017 № ММВ-7-21/897@. К заявлению налогоплательщики вправе представить документы, подтверждающие право на льготу.

Если право на налоговую льготу возникло в 2019 году впервые, и ранее гражданин не обращался в налоговый орган с заявлением о предоставлении льготы по установленной форме, он может это сделать в 2022 году.

Направить заявление целесообразно до начала массовой рассылки налоговых уведомлений за 2021 год, то есть до 1 мая 2022 года, через «Личный кабинет налогоплательщика для физических лиц», по почте или же лично обратиться в любую налоговую инспекцию или отделение МФЦ, уполномоченное принимать такие заявления. Если заявление о предоставлении льготы уже подавалось, но в нём не указывалось, что льгота будет использована в ограниченный период, заново его представлять не требуется.

- Какие льготы предусмотрены пенсионерам и лицам предпенсионного возраста?

В Красноярском крае более 400 тысяч пенсионеров ежегодно пользуются налоговыми льготами в отношении принадлежащего им недвижимого имущества.

Законодательство о налогах предусматривает различный перечень льгот, которые предоставляются пенсионерам при налогообложении имущества.

В соответствии с законом Красноярского края от 08.11.2007 №3-676 пенсионеры освобождаются от уплаты транспортного налога за одно транспортное средство мощностью двигателя до 100 лошадиных сил.

Также, у пенсионеров есть право уплачивать транспортный налог в размере 10 процентов по отдельным транспортным средствам при соблюдении отдельных условий.

Льгота предоставляется только по следующим категориям транспортных средств:

- автомобили легковые с мощностью двигателя до 150 л.с. включительно;

- мотоциклы и мотороллеры с мощностью двигателя до 40 л.с. включительно;

- другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу;

- снегоходы, мотосани с мощностью двигателя до 50 л.с. включительно;

- катера, моторные лодки и другие водные транспортные средства с мощностью двигателя до 100 л.с. включительно.

При этом, льготному налогообложению подлежит не более двух единиц транспортных средств, определяемых на усмотрение налогоплательщика. Не предоставляется льгота на два транспортных средства одного вида, например, на два легковых автомобиля и т.д.

Пенсионеры также освобождены от уплаты налога на имущество физлиц за один объект недвижимости определенного вида, не используемый в предпринимательской деятельности (ст. 407 НК РФ). Таким объектом может быть жилой дом или его часть, квартира или комната, гараж или машино-место, хозпростройка площадью не более 50 кв. м.

При расчете земельного налога с налогового периода 2017 года пенсионеры пользуются налоговым вычетом в размере кадастровой стоимости 600 кв. м от общей площади одного земельного участка независимо от его места нахождения, разрешённого использования и площади (ст. 391 НК РФ).

Налоговые льготы по налогу на имущество физических лиц и земельному налогу могут быть расширены муниципальными нормативными актами: например, пенсионеры могут быть освобождены от уплаты земельного налога.

С информацией о дополнительных льготах по местным налогам можно ознакомиться на официальном сайте www.nalog.gov.ru в разделе «Справочная информация о ставках и льготах по имущественным налогам».

Единый налоговый платеж

В соответствии со ст. 45.1 НК РФ уплату имущественных налогов и налог с доходов физического лица (п.6 ст.228 НК РФ) возможно произвести посредствам уплаты единого налогового платежа.

Единый налоговый платеж физического лица (далее – ЕНП) – денежные средства, добровольно перечисляемые в бюджетную систему Российской Федерации налогоплательщиком – физическим лицом, либо за него третьим лицом, в счет исполнения обязанности по уплате транспортного налога, земельного налога и (или) налога на имущество физических лиц (ст.45.1 НК РФ).

Новый порядок позволяет налогоплательщику упростить процедуру уплаты имущественных налогов посредством уменьшения количества платежей (по видам платежей и по налоговым периодам), минимизирует вероятность ошибок при ее осуществлении.

ЕНП не исключает право налогоплательщика уплачивать налоги по существующей схеме, т.е. по каждому налогу отдельно. ЕНП может быть перечислен физическим лицом одной суммой или частями, в том числе авансом, в любое время, в том числе до получения налогового уведомления.

Все дальнейшие действия по погашению имеющихся обязательств налогоплательщика по уплате имущественных налогов по месту нахождения соответствующих объектов налогообложения, в том числе находящихся на территориях различных субъектов Российской Федерации, производятся налоговым органом самостоятельно.

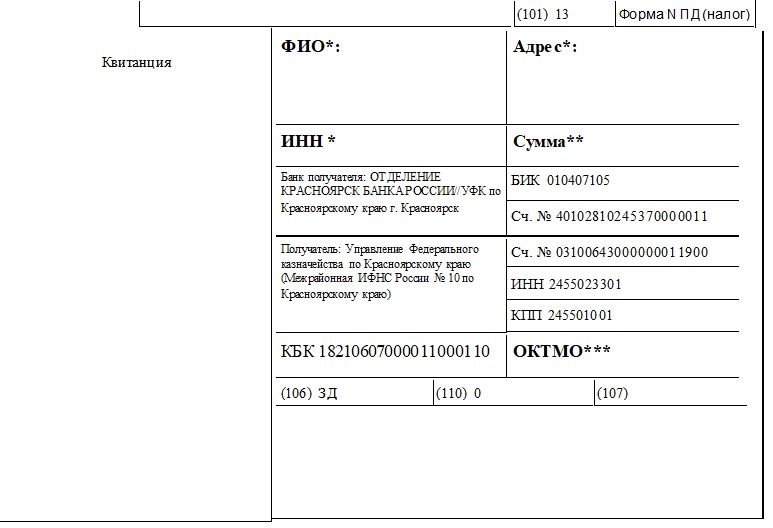

Реквизиты для уплаты ЕНП:

* указывается ФИО, Адрес, ИНН физического лица (месту пребывания – при отсутствии у такого лица места жительства на территории РФ), а при отсутствии у налогоплательщика – физического лица места жительства и места пребывания – по месту нахождения одного из принадлежащих данному лицу объектов недвижимого имущества;

** сумма указывается согласно имеющейся информации о задолженности (возможно больше)

*** указывается значение кода ОКТМО муниципального образования по месту жительства налогоплательщика – физического лица (месту пребывания – при отсутствии у такого лица места жительства на территории РФ), а при отсутствии у налогоплательщика – физического лица места жительства и места пребывания – по месту нахождения одного из принадлежащих данному лицу объектов недвижимого имущества.

#ВремяПомогать #МыВместе

Информация о применении режима «налог на профессиональный доход»

В целях легализации доходов физических лиц от сдачи квартир в аренду администрация Ермаковского района информирует о возможности применения нового налогового режима «Налог на профессиональный доход» (далее – режим НПД).

Режим НПД установлен в Красноярском крае для граждан и индивидуальных предпринимателей Федеральным законом от 27.11,2018 №422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» (далее – Закон) с 1 января 2020 года.

Положениями Закона предусмотрена возможность применения режима НПД при осуществлении деятельности по сдаче в аренду (найм) жилых помещений. В зависимости от того, кому сдаётся в аренду жилое помещение (квартира), установлены разные ставки налога:

- 4% если доход от сдачи в аренду получен от физического лица;

- 6% если доход от сдачи в аренду получен от юридического лица.

Для того, чтобы стать самозанятым лицом и применять режим НПД, достаточно установить на телефон мобильное приложение «Мой налог» и пройти регистрацию одним из трёх способов:

– через сканирование паспорта и фото (селфи);

– с помощью ИНН и пароля от Личного кабинета налогоплательщика

на сайте nalog.gov.ru;

– с помощью подтверждённой учетной записи портала «Госуслуги».

При поступлении оплаты за аренду жилья, необходимо прямо в приложении «Мой налог» формировать чеки. Сумма налога к уплате рассчитывается ежемесячно автоматически исходя из суммы полученного дохода. Кроме того, предусмотрена возможность настроить автоплатёж.

Самозанятому лицу, применяющему режим НПД, не нужно сдавать налоговую декларацию о доходах по форме 3-НДФЛ и уплачивать 13% от суммы полученных доходов. Регистрация в качестве индивидуального предпринимателя требуется по тем видам деятельности, по которым законодательством предусмотрена обязательная регистрация в качестве индивидуальных предпринимателей.

Применение режима НПД также возможно государственными и муниципальными служащими при получении доходов от сдачи в аренду (наем) жилых помещений.

Всю интересующую информацию, а также ответы на часто задаваемые вопросы по применению режима НПД можно найти на официальном сайте npd.nalog.ru.